让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-08-13 09:09 点击次数:118

今天咱们说说央行成功侵略债券商场的事儿,其实央行和各个银行各个金融机构之间,不像咱们联想的那么魁岸上的范儿,如果咱们把它们当成东谈主来证实一番,你会发现,就跟你办公室共事指导之间是不异的,不异的家长里短,不异的地崩山摧。

可专诚念念了。

持有债基容许的一又友们这几天会发现,我方的容许,净值回撤的有点横蛮,有东谈主可能忍不住就要赎回了。

债基回撤的一个伏击原因即是央行成功下场侵略债券商场了,用自媒体的说法即是央妈出部下场捏东谈主了。

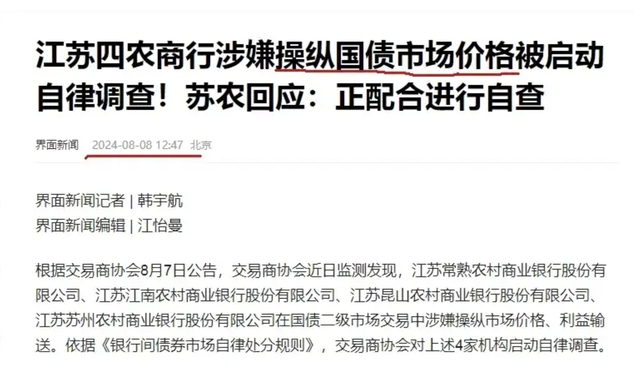

音信好多一又友应该齐依然看到了,江苏四家农商走运行了自律造访。事理是涉嫌在国债二级商场当中主宰价钱和利益运输。

其实这个罪名依然很大了,主宰价钱利益运输,你听听,这罪名真的不错捏东谈主的。当今说捏东谈主,还不错看作念是捉弄,但是后续如果某些银行和机构还敢迎风上,那说不定就玩成真的了。

再加上商场传奇,债基的审批也被暂停了。真谛即是不让你玩儿永久债券了。

有东谈主就说,央行玩不起了,你应该用预期来指引商场,用商场手脚来侵略商场,但是你不成以行政手脚成功侵略商场啊!

这种说法对不合呢?还真的对的。央行以行政手脚成功侵略商场,事实上齐依然违纪了。违犯的是《中国东谈主民银行法》。这部法律是往常朱镕基总理切身指导制定的,即是专门程序央行的手脚的。

但是你要说此次央行违纪了,那也不合。对四家农商走运行造访的并不是央行,而是往复商协会,这并不是央行手脚,是以央行从明面上和步骤上并不违纪。

但是往复商协会听谁的呢?它为什么要造访这四家农商行呢?那我也不知谈,也许是吃饱了撑的吧。

央行在七月初就借了上千亿的国债,用来砸盘,想把国债,相称是永久国债的价钱砸下去,效果连个响声齐没听到。此次又砸,效果大部分被这四家农商行给接盘了,如故没砸动。

你跟央行对着干,这依然不是分不清大小王的问题了,那央行本性再好也得急眼。

当今问题就造成两个了,一个是央手脚什么要把债券,相称是国债的价钱砸下去?二是方位银手脚什么跟央行对着干?

先说小的吧,方位银行的想法和凄凉。方位银行固然詈骂常明晰央行的意图的,但是架不住我方也要过日子,我方也有要完成的KPI。不买国债确切是没主见了。

咱们老匹夫想要买个国债那是难死了,陆续是买不到的。这不奇怪。国债到了银行这一关,基本上就被包圆了。

住户和企业把钱存进银行,银行是要给利息的,这进款齐是银行的本钱,银行拿着齐烫手,它必须立时把钱造成能产生收益的财富。

当今的经济情况大家齐知谈,往外贷款不好放,那就只可买债券了,相称是国债,因为它最安全,而况当今两个多点的收益率基本上能笼罩住本钱。

咱们老匹夫的印象中齐认为银行里的钱堆成山,其实是不合的,银行是没若干现款的,你刚把钱存银行,它反手就买成国债了。钱过夜银行齐认为烫手。

如果有大客户来贷款,那贷款利率细目比国债高,银行会卖出洋债作念贷款,如果卖国债回款速率慢,就在银行间商场借点隔夜的钱支应一下。总得来说,银行手里是莫得若干现款的,这是一般的操作。

如果是这样的操作,那央行细目是不管的,这很日常。但是此次被造访的几家农商行,那就不日常了,咱们说说不日常到哪儿了。

小银行比大银行要繁难多,继承进款利息高,它本钱比大银行要高。而放出的贷款呢?利率上下先不说,要津是坏账率比大银行高,好多贷款收不转头啊。小银行要挣个钱,比大银行难多了。

濒临各样不利的情况,小银行想走个偏门也就好归拢了。在国债的偏门上,小银行买国债的方针与大银行是有本质不同的。

刚才咱们说了,大银行买国债是兜底的,国债二点几的收益率能拼凑笼罩住进款的本钱,你即是赔,也无非是赔个运营的用度。家伟业大的能撑住不到。

而小银行是剑走偏锋,因为国债二点几的收益率是笼罩不住它们的进款本钱的,它必须得挣大钱才行。有东谈主可能会意象,那就上杠杆,加杠杆买国债,这是好多财经媒体东谈主的说法,杠杆危害大。

但其实这是不合的,因为杠杆也有意息本钱,不比你的收益低若干,一圈下来收益不大风险不小。小银行可不傻,东谈主家的账算的明晰着呢。

小银行赌的是国债价钱连续上升,东谈主家要赚这个价钱差呢。

表面好多东谈主听着烦,我就拿数字给大家例如子。

比如当今十年期国债的票面利率是二点五,100元商场价钱的国债,每年两块五的利息。反之,我把100元存银行,在线优配每年利息唯有两块钱。

如果我脑子日常的话,我细目选拔国债,国债收益更高,而况比银行还安全,我就去买国债去了。

问题是不光我一个东谈主脑子日常,大家脑子齐日常,是以齐去买国债了。效果是国债的价钱势必会往上升,涨到什么时刻领域呢?100元的国债商场价涨到125元,这就基本上到头了。

你插足125元,每年收益两块五,本质收益率是2%,与银行利率持平。就莫得什么东谈主再去买国债了。

但是,我要说但是了,银行利率如果降到1个点呢?那么即使你花125块钱去买国债,是不是就又有赚头了,于是,脑子日常的东谈主又一窝风地买国债去了,就又把国债的价钱给推上去了。

按照刚才的算法,这一次国债的价钱要涨到250块钱,才能与银行的收益持平。不再涨了。

但是,又但是了,万一银行的利息降到零呢?大家我方联想啊。

固然了,我刚才的算法仅仅为了大家好归拢,统逐个些国债价钱和银行利息之间的筹商就行了,你真要这样算,那细目是不合的,因为国债到期了,如故给你面值一百的钱,本质上你看着那时的收益率是对的,事实上你是赔的。

阿谁揣测比拟复杂,咱们例如子举复杂了就没真谛了。大家只须显明,银行进款利率如果鄙人行的趋势中,那细目是有助于债券价钱上升的。

小银行赌的即是这个,当今的银行利率,分明即是鄙人行的趋势当中,那么畴昔,国债的商场价钱必涨。

小银行的账是这样算的,今天我100元买入国债,万一两年之后国债的价钱涨到125,我就卖掉了。两年收益25%,平均年收益12.5%,好意思滋滋哦。

至于说第三年怎么办?凉拌,我反恰是高升了,求名求利,两年后跟我有啥筹商?激流滔天吧。

有东谈主说了,东谈主家小银行这样作念也没啥错啊,谁不为我方筹议?商场经济嘛,这样作念未必也不违纪。

如实不违纪,不外咱们不错连续遐想下去。

寰球有若干家中小银行呢?三千多家快要四千家,这如故最近几年合并后的数字。一家中小银行是这样想这样作念的,那其他三千多家小银行也不是白痴啊。你能这样干,我为什么不成这样干?

这三千多家中小银行,体量加起来可不小啊,它们充足有才气,就像我刚才假定的不异,把商场价100元的国债给买到125元的价位上。

那可真就激流滔天了。

刚才经心听讲的一又友们齐知谈了,稳当的债券收益率事实上充任的是银行的安全垫的作用。而况主淌若大银行的安全垫。

中小银行把债券价钱炒上去了,那大银行再得力,不也得按照炒上去的价钱买吗?

怎么?别东谈主买125,你能买到100的?大银行也不敢作念这好意思梦。

原来,大银行100元买国债,每年收两块五的利息,二点五的收益率基本能笼罩进款本钱。当今你逼的大银行也得掏125买国债,收益率降到了两个点,那么大银行是不是就撑不住了?

是不是闻到了金融风险的滋味了?

当今,大家知谈央手脚什么急眼了吧?寰球的二十多家大中型银行,那然而央行的基本盘,是命脉,无论如何齐是不成出事的。

那几家小银行其实动的是央行的基本盘,大银行的安全垫有可能被抽薄了,大银行摔下来会被摔稀碎的。

最近大家可能也看了不少这样的解读,有些博主的见识是央行想要把资金从债市驱赶到股市里,这样的不雅点固然亦然对的,不外咱们应该更深端倪地想一想。

其实说白了,股市跟央行有鸡毛的筹商呀?股市分明是金融监管局的责任嘛,央行最多是个招引。为了招引金融监管局,央行能冒着违纪的风险下场掀桌子捏东谈主?未必有点不至于。

唯有说动了央行本身的利益,央行才会大起火气,这才说得通嘛。

终末,有东谈主可能要眷注我方持有的债基,这个我不作念辩驳啊,我我方的归拢是这样的:当今的国债收益率还在两个点傍边,偏差并不大,央行此次算是实时入手纠偏,还莫得到矫枉过正的经由。

大家我方的容许我方看着办,想赎回就赎回,想连续持有就连续。总得来说,债基如故比拟融会的,中短债的问题还不算大。固然了,你领先得了解你持有的债基,别持有一堆垃圾企业债就行。

好了在线配资平台,今天的节目就到这儿,接待大家月旦指正!