让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-05-03 00:23 点击次数:196

杭州福斯特哄骗材料股份有限公司(股票简称:福斯特)成立于2003年,2014年9月在上交所主板上市,是一家光伏封装材料供应商,主要从事太阳能电板胶膜、背板和感光干膜等居品的研发、分娩和销售。

福斯特在浙江、江苏、安徽、香港和泰国等地领有多家子公司,辞别从事光伏、电子电路、锂电等新材料的研发分娩、国际生意和智能装备等业务。

这仍然是一位一又友让看的公司,为了不负所托,就看得相对细一些。

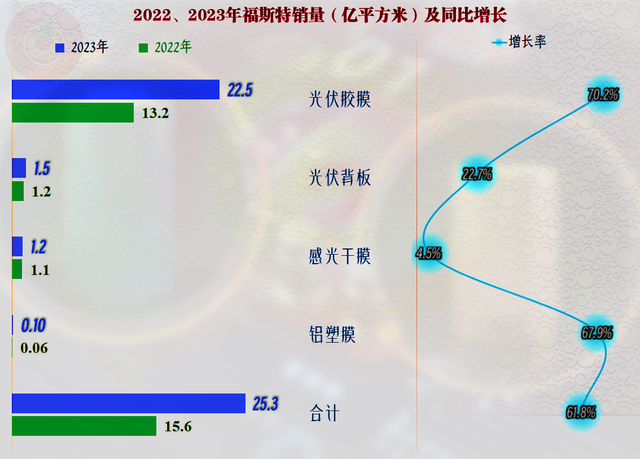

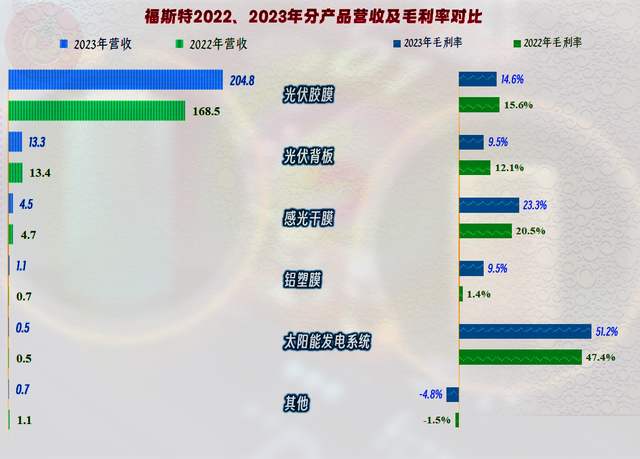

2023年,仅从主要居品的销量看,福斯特可谓是获取大丰充,至极是主力居品“光伏胶膜”的销量同比增长了七成多,其他各大居品均在增长,可谓是处所一派大好。

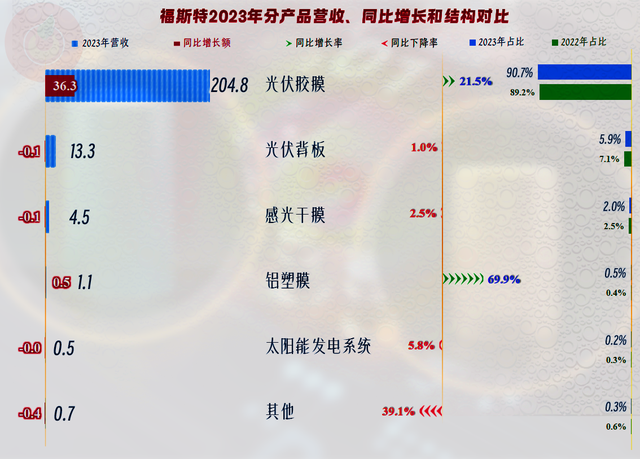

如果从销售额看,情况就莫得那么好了,主力居品“光伏胶膜”的销售额同比仅增长了两成多,“光伏背板”和“感光干膜”的销售额还鄙人跌,这三大居品的价钱势必是大幅下挫的;“铝塑膜”的销售额增长与销量差未几,平均价钱算是稳住了。“光伏胶膜”的占比再行跳跃九成,过于依赖单一系列居品的情况莫得改善,以至还更严重了。

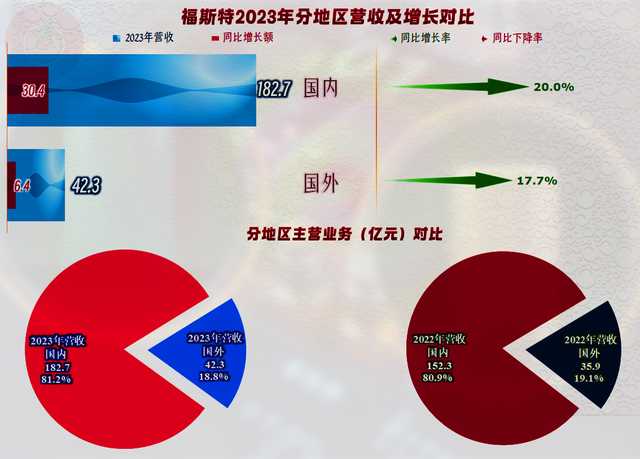

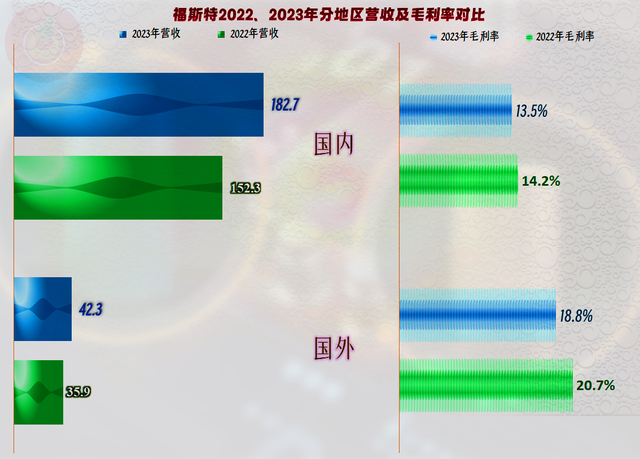

国表里市集的增长速率接近,国内更快一些,在地区散播上国内市集的占比也略有普及,市集散播上的依赖性也没能得到改善。重度调治中的市集,诡计赶不上变化,有些战术可能就需要冉冉开展了。

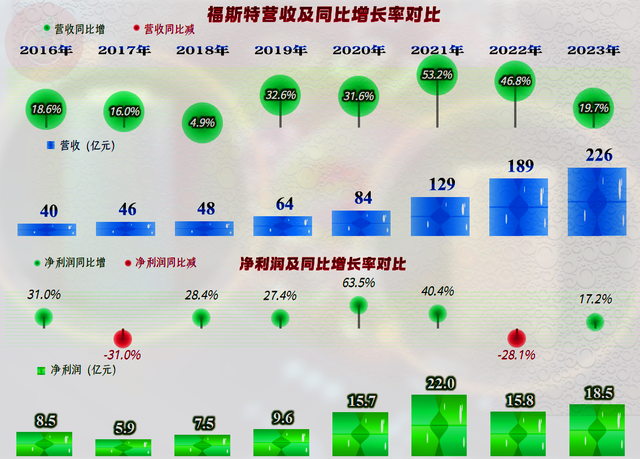

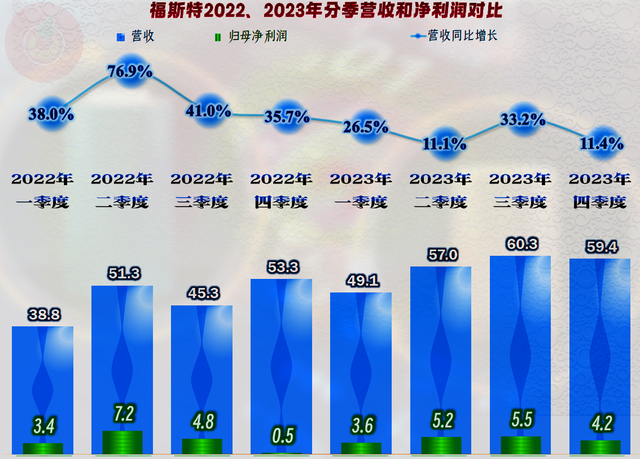

营收同比增长了近两成,是最近五年中增长最慢的年份,原因等于前边看到的主力居品价钱大幅下落了;营收金额毁坏200亿元后,达到226亿元的限度。从不到50亿元,到跳跃200亿元,福斯特只用了五年时代,赶上了行业的风口,真实会令好多制造业企业休养的。

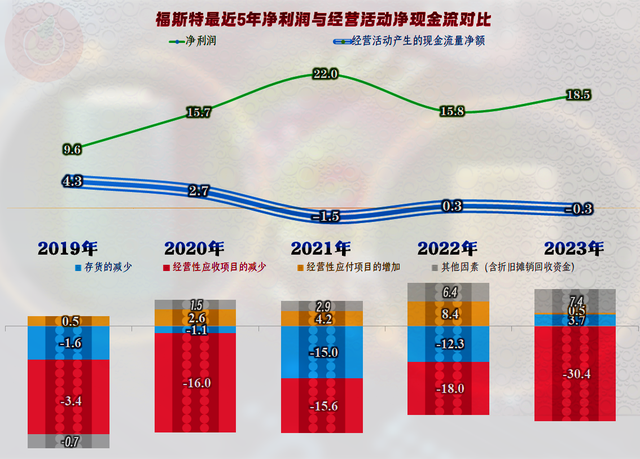

净利润固然莫得创下新记载,同比增幅也略低于营收,但扭转了2022年下落的趋势,在价钱大幅调治的市集会,也算是可以的成绩了。

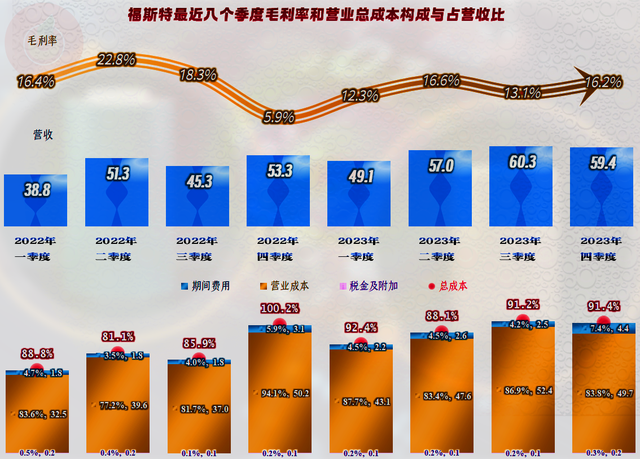

分季度来看,从2023年一季度以来,营收增长就运转延缓,二季度和四季度的同比增长幅度依然跌至一成出面了。筹商到2022年的数据受到疫情的较大影响,咱们仅看2023年的数据,最近三个季度的发扬其实是可以的,营收和净利润的散播更均匀和平滑,给东说念主的印象等于,融会性和可展望性提高了。

展望啥呢?其实等于,如果市集不出现顶点的情况,福斯特目下的限度和功绩是可以平滑过渡到2024年的。仅仅,目下的市集是不是真实融会下来了,得业内东说念主士才明晰,我得到的有关信息是,总体稳中有增,但也有一定的不笃定性。

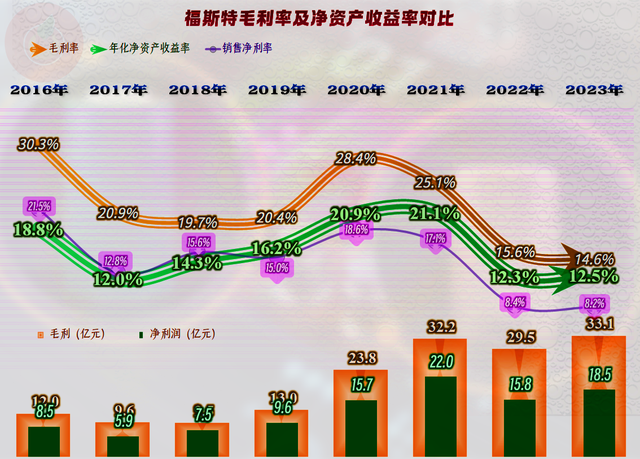

毛利率抓续下落了三年,前两年跌得相比猛,2023年只可算是微跌。这和咱们前边看到的价钱变化情况各别较大,原因很好讲解,那等于原材料也在跌,仅仅跌得可能莫得居品狠恶。

毛利率的下落,对福斯特并非是赖事,在其限度依然较大时,具有彰着的资本上风,相对较低的毛利率可以挡住部分思进入这一滑的潜在竞争敌手。

2023年的销售净利率略有下降,但净财富收益率却略有增长,似乎财务杠杆概况是策动成果还略有普及。不外,总体上看,近两年的销售净利率和净财富收益率齐在大幅下落,但仍然算是可以的发扬。

揣度占比跳跃95%的前两大居品,光伏胶膜和光伏背板的毛利率齐鄙人跌,这是福斯特2023年平均毛利率下滑的主要原因。感光干膜和铝塑膜的毛利率齐在增长,算作发展中的业务,这天然是功德。至于太阳能发电业务,毛利率在高位,仍然保抓增长的情况,由于其限度小,再加上光伏发电上网价钱补贴的取消,这不太可能成为福斯特后续的主要发展标的。

固然齐鄙人跌,但如故海外市集的毛利率要更高一些,允洽加强境外市集的业务,可能是福斯特下一步增长的紧要标的。

在2020年,主营业务盈利空间毁坏20个百分点后,抓续下落了三年,2021年跌至刚好20个百分点,2022年和2023年齐是在10个百分点傍边。区别仅仅一左一右,2023年比2022年如故要略低一些。

2023年不仅毛利率鄙人滑,本事用度的增长速率也跳跃了营收增速,优配新闻导致其占营收比飞腾了0.7个百分点,背后的原因其实如故园品平均价钱下落幅度太大。

本事用度中,占比超一半是研发用度,但2023年占比变化的主要原因却是,财务用度由净收益造成了净支拨。而财务用度“变脸”的主要原因却是2022年还赚了5400万的“汇兑损益”,2023年造成了耗损3100万。

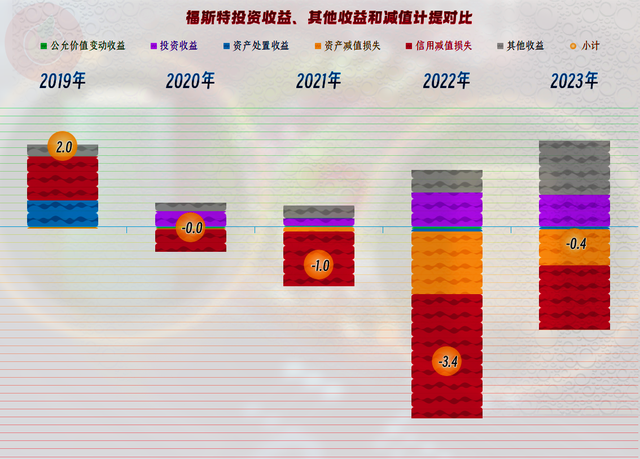

其他收益方面,2023年净耗损比2022幼年了近3亿元,适值和两年的净利润各别差未几。主若是“升值税加计抵减”导致政府扶直类收益增长,同期,“减产减值耗损”和“信用减值耗损”也在大幅下降。“信用减值耗损”主要等于应收账款的坏账耗损,“减产减值耗损”除了存货跌价耗损外,还有固定财富减值耗损。

从分季度的主营业务盈利空间看,最近两个季度略低于全年平均水平,主若是因为其毛利率和本事用度波动齐不小。由于主营业务盈利空间各季度差得未几,聚首着前边提到相对均匀的营收和净利润散播,咱们以为其2024年,至极是上半年,是可以延续这种发展趋势的。

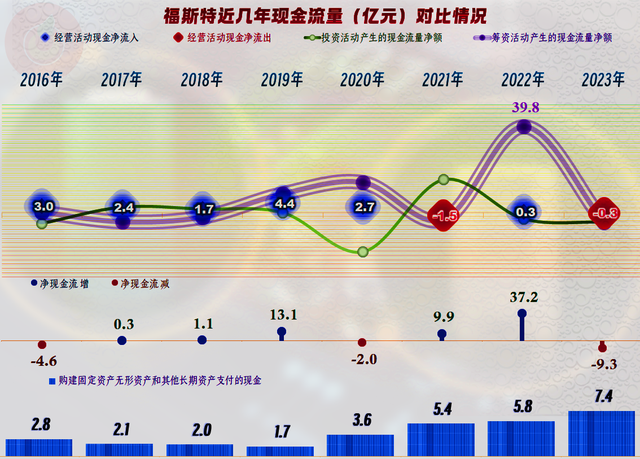

与其优秀的盈利才调不同的是,福斯特“策动活动的净现款流”一直发扬欠安,最近三年的发扬就只可算是“拉垮”了,固然高速发展中的企业大多如斯,咱们如故有必要看一下产生各别的原因。其限度越来越大的固定财富类投资,咱们后头再说。

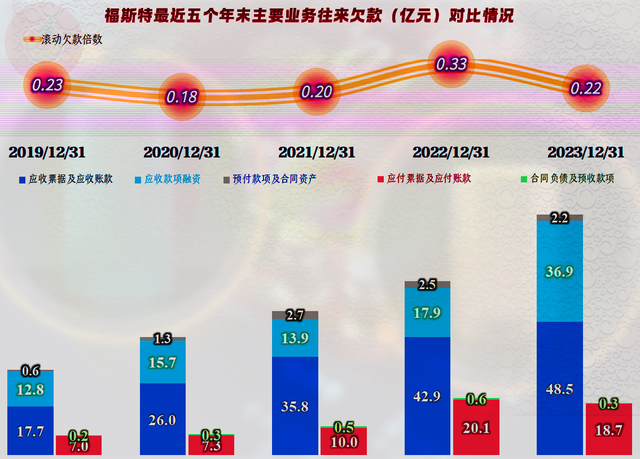

前两年主若是存货增长和应收姿色增长导致的“策动活动的净现款流”发扬较差,2023年存货运转下降了,但应收姿色增长却加快了。

福斯特抓续增长的应收类业务款项是其策动的较大使命,哪怕扣撤回风险相对较低的“应收款项融资”,其增长速率也如故太快了。愈加让东说念主麻烦的是,向供应链还不怎么转动得出去,2023年以至供应链上还在抽走资金。

咱们看到了,其协议欠债(预收获款)比年头下落较大,是不是说自后续订单减少了呢?我以为并弗成得出这样的论断,原理有三,一是其预收获款金额原来就偏小,诠释其居品销售中,预收款并不是庞杂风景;二是2023年上半年末,预收获款也只消3000多万,似乎并莫得影响下半年的销售;三是由于市集的变化,可能少给概况不给预收款的协议在加多。

需要恰当的是,上述是咱们凭证财务数据的判断,信得过情况并不明晰。

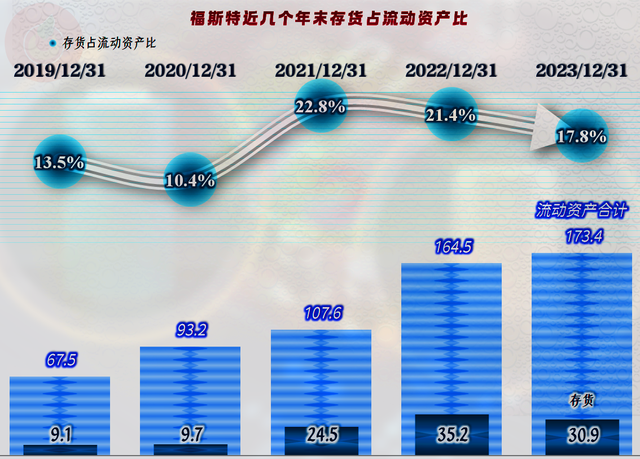

存货如实有所下落,这似乎和增长的营收不同步,是其措置水平提高了,如故其他什么原因呢?

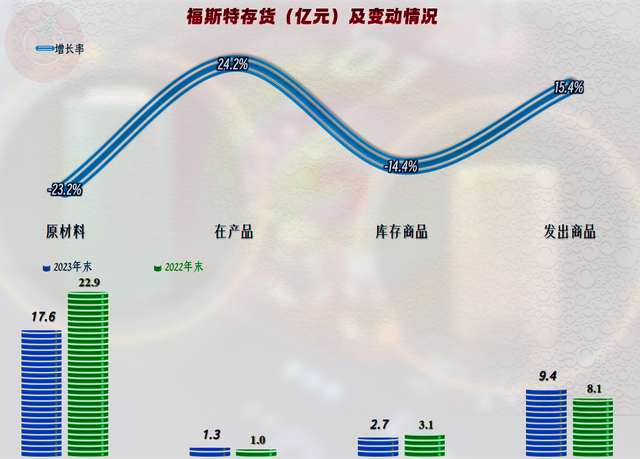

由于2023年末原材料和库存商品的金额齐鄙人跌,其分居品的库存量方面,四大居品均有至少两成以上的增长,把存货下降的主要原因讲解为原材料资本下落,导致居品的资本也鄙人跌,应该是莫得太大问题的。

至于其“发出商品”的增长,如实值得见谅,如果筹商价钱成分,数目上的增长幅度更大,为何大齐的商品发出却不合乎阐发收入的条款呢?难说念亦然客户对销售协议的条款愈加刻毒了吗?咱们莫得查到更多的信息,只可说该金额对合座报表的影响有限。

策动性恒久财富,主若是固定财富处于快速且有节律的增长之中,安排上如故相对合理的,这些过问天然是连年来其产能和营收增长的基础。期末的在建工程余额亦然最近几个年末最高的,具体是哪些姿色呢?

在建的姿色有10多个,咱们只可把一些余额小的姿色并吞到“其他”中,期末余额较大的主若是“年产20亿平时米特种高性能薄膜材料诞生姿色”和“越南年产2.5亿平时米高效电板封装电板姿色”,年内完工和接近完工的主要姿色是“年产2亿平时米POE封装胶膜姿色”和“嘉兴年产2.5亿平时米光伏胶膜姿色”等。

前边提到的加多境外收入,越南姿色可能等于这种缱绻吧。在咱们放到其他中的有一项“滁州12MW散播式光伏发电姿色”,期末余额有1556万元。前边咱们说,福斯特在光伏发电这方面不是主要发展标的,是不是说错了呢?其实并不是,经查询该项指标投资限度在5400万元傍边,上网款式为自愿私用,余电上网。

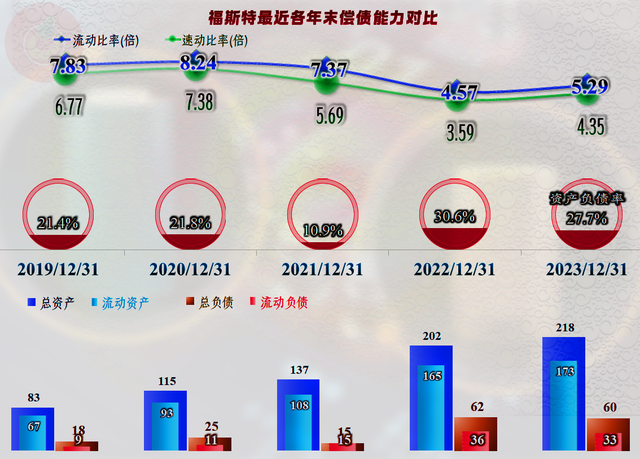

福斯特的吵嘴期偿债才调齐是极强的,仅现款类财富就接近总欠债了。这并不算是财富建设过度,毕竟那么多姿色诞生还得糟践资金,跟着姿色诞生的伸开,其偿债才调还将进一步下降,至少不会搞成目下这样夸张。

又说多了,就不再看其有息欠债等情况了,福斯特收拢连年来光伏行业大发展的机遇,握住诞生以加多产能和普及竞争力,在光伏胶膜等方面有较大的竞争上风。面对行业的深度调治,其各方面发扬仍然可以,仅仅,由于行业握住增长的产能,也可能濒临着陆续调治等不笃定性成分。

声明:以上为个东说念主分析天宇优配,不组成对任何东说念主的投资提议!